डॉ. पल्लवी सेठ

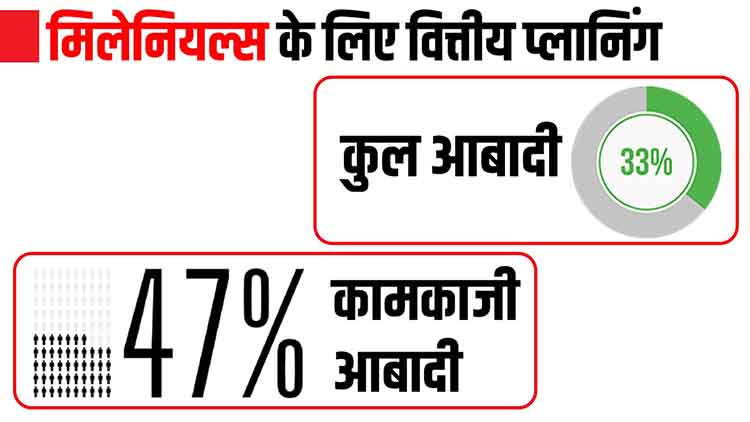

जेनरेशन-वाई या मिलेनियल्स 1981 से 1996 के बीच पैदा हुए लोग हैं. भारत में सबसे बड़ी जेन-वाई आबादी है, जो कुल आबादी का लगभग 33प्रतिशत है और यह लगभग 47 प्रतिशत कामकाजी आबादी है. डिजिटल दुनिया में जन्म लेने वाले पहले व्यक्ति के रूप में, इस समूह के सदस्यों को ‘डिजिटल मूल निवासी’ माना जाता है. वे भारत की पहली गैर-समाजवादी पीढ़ी हैं, जिन्होंने पहली बार उपभोग को प्रोत्साहित किया, न कि अंकुश लगाया. ये लोग ज्यादातर 25 से 40 वर्ष के हैं, जो सभी कार्यबल में और गृहस्थ हैं. 85प्रतिशत से अधिक विवाहित हैं, संभवतः अधिकांश के बच्चे हैं और उदारीकरण के बाद उपभोग की संवेदनशीलता वाले माता-पिता और बच्चों दोनों का यह पहला समूह है.

एफ्लुएंट मिलेनियल्स सर्वे के अनुसार, लगभग आधे मिलेनियल्स ने स्वीकार किया कि वे पर्याप्त बचत नहीं कर रहे हैं और उनमें से अधिकांश इस बात से सहमत हैं कि उन्हें अपनी सेवानिवृत्ति की आयु से आगे काम करने की आवश्यकता होगी, लेकिन वे इसके लिए बचत नहीं कर रहे हैं. लगभग 90 प्रतिशत अपने स्वयं के वित्तीय निर्णय लेते हैं, 57 प्रतिशत सावधि जमा में निवेश करते हैं, 56 प्रतिशत म्यूचुअल फंड में निवेश करते हैं और 36 प्रतिशत सार्वजनिक भविष्य निधि और कर्मचारी भविष्य निधि में योगदान करते हैं.

निवेश के अलावा, मिलेनियल्स अपनी जीवनशैली की जरूरतों के लिए बहुत सारा पैसा उधार लेते हैं. डिजिटल ऋण देने वाली कंपनी कैशी द्वारा 2019में जारी एक रिपोर्ट में मिलेनियल्स ने चिकित्सा खर्चों और टिकाऊ उपभोक्ता वस्तुओं की खरीद के लिए सबसे अधिक उधार लिया.

मिलेनियल्स के निवेश और उधार के इतिहास को देखते हुए, उनके लिए जीवन के विभिन्न चरणों की आवश्यकता के अनुसार बचत करना महत्वपूर्ण है. छोटी और लंबी अवधि के लक्ष्यों के साथ-साथ आपात स्थिति के लिए अलग निवेश के अनुसार बचत और निवेश की अलग-अलग किटी होनी चाहिए.

ए) लंबी अवधि के लक्ष्यों के लिएः सेवानिवृत्ति के बाद की आवश्यकताओं, बच्चों की उच्च शिक्षा आदि जैसे दीर्घकालिक लक्ष्यों के लिए, वे आरबीआई कर योग्य बांड, सार्वजनिक भविष्य निधि, राष्ट्रीय पेंशन प्रणाली (एनपीएस) आदि में निवेश कर सकते हैं. आरबीआई बांड और पीपीएफ रिटर्न सुनिश्चित हैं. इंस्ट्रूमेंट्स, एनपीएस का इक्विटी में एक्सपोजर है, लेकिन उसने पिछले एक दशक में इसने औसतन 8-10 प्रतिशत का रिटर्न दिया है.

वे जीवन बीमा कंपनियों से वार्षिकी भी खरीद सकते हैं. जबकि तत्काल वार्षिकी बीमा कंपनी को एकमुश्त राशि का भुगतान करने के तुरंत बाद वार्षिकी का भुगतान करना शुरू कर देती है. आस्थगित वार्षिकी आस्थगित तिथि पर वार्षिकी का भुगतान करती है, जैसा कि वार्षिकीकर्ता द्वारा आवश्यक है.

बी) अल्पकालिक लक्ष्यों के लिएः बैंकों, एनबीएफसी, कॉरपोरेट्स द्वारा प्रदान की जाने वाली सावधि जमा एक अच्छा विकल्प हो सकता है, क्योंकि एफडी की अवधि 7, 15 या 45 दिनों से लेकर 1.5 वर्ष तक हो सकती है और 10 वर्ष तक हो सकती है. कर मुक्त होने के साथ-साथ कर योग्य भी. एफडी तरलता के साथ सुरक्षित निवेश प्रदान करते हैं.

व्यवस्थित निवेश योजना (एसआईपी) पसंदीदा म्यूचुअल फंड योजना में निश्चित मासिक निवेश करने की अनुमति देती है. कोई व्यक्ति 500 रुपये प्रति माह से कम से शुरू कर सकता है और अपनी आवश्यकता के अनुसार एकमुश्त राशि प्राप्त कर सकता है. एसआईपी की खूबी यह है कि बाजार में तेजी और मंदी दोनों के रुझान से लाभ हो सकता है. जब बाजार नीचे होते हैं, तो अधिक फंड यूनिट खरीदे जा सकते हैं, जबकि बाजार में उछाल आने पर कम यूनिट खरीदी जा सकती हैं.

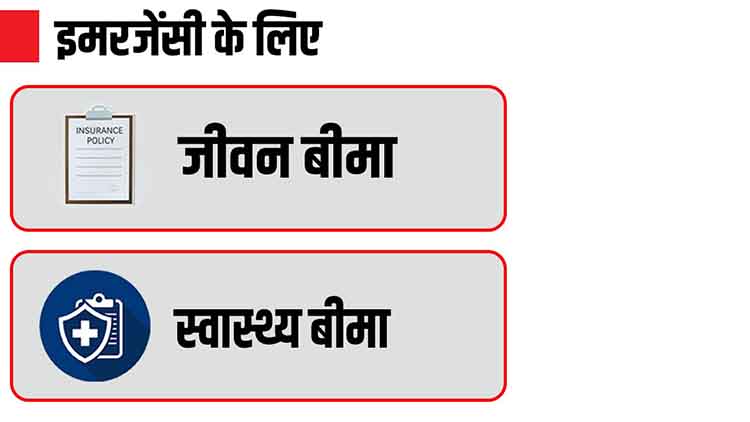

सी) आपात स्थिति के लिएः लोग बच्चों की शिक्षा, शादी, सेवानिवृत्ति के बाद आदि के लिए एक अलग किटी बनाते हैं, लेकिन क्या होगा, यदि कोई असामयिक मृत्यु या गंभीर बीमारी, दुर्घटना आदि के लिए किटी बनाने से चूक जाता है. उस स्थिति में, विकल्प छोड़ दिया जाता है, वह किटी जो मेरे लिए बाल शिक्षा और अन्य नियोजित लक्ष्यों के लिए आरक्षित थी. ऐसे में अगर कोई बीमा खरीदता है, तो उसे काफी राहत मिल सकती है.

स्वास्थ्य बीमा पॉलिसियों में अस्पताल के खर्चों को कम नकद और साथ ही प्रतिपूर्ति के आधार पर प्रदान किया जाता है. विभिन्न स्वास्थ्य बीमा पॉलिसियां 1 लाख रुपए से लेकर 1करोड़ रुपए तक के सम एश्योर्ड के साथ उपलब्ध हैं. भले ही कोई नियोक्ता समूह स्वास्थ्य बीमा पॉलिसी से आच्छादित हो, उसके पास व्यक्तिगत स्वास्थ्य बीमा योजना होनी चाहिए. नियोक्ता समूह स्वास्थ्य बीमा पॉलिसी केवल रोजगार के समय तक कवरेज प्रदान करती है. साथ ही, समूह स्वास्थ्य बीमा योजनाओं में आपकी आवश्यकताओं के अनुसार पॉलिसी की विशेषताओं को संशोधित नहीं किया जा सकता है.

जीवन बीमा पॉलिसियां असामयिक मृत्यु की स्थिति में परिवार को सुरक्षा कवच प्रदान करती हैं. टर्म इंश्योरेंस प्लान बहुत कम लागत पर बड़ी बीमा राशि प्रदान करते हैं. प्रीमियम की वापसी के साथ टर्म इंश्योरेंस पॉलिसी हैं, जिसमें बीमाधारक पॉलिसी की अवधि तक जीवित रहने पर प्रीमियम वापस कर दिया जाता है.

ब्रिटिश लेंडर, स्टैंडर्ड चार्टर्ड के सर्वेक्षण के अनुसार, भारत में मिलेनियल्स के आधे लोगों ने कोविड-19 महामारी में अपनी उधारी बढ़ाई. उनमें से कई की नौकरी भी चली गई है या इस चरण के दौरान वेतन में कटौती देखी गई है. सहस्राब्दियों द्वारा कोविड-19 को वित्तीय जागरण कॉल के रूप में लिया जाना चाहिए. उन्हें अपने धन प्रबंधन के बारे में अधिक जागरूक होना चाहिए, लंबी अवधि के लिए बचत करना, खर्च करने में सावधानी बरतना और बेहतर निवेश करना चाहिए.

.jpg "March 28: Witnessed two major events related to the sports world.")

.jpg)

.webp "India Ready to Deal with the Adverse Effects of War")

.webp "India's Balanced Diplomacy Amidst the Iran Crisis: Cautious Steps on Every Front")

.webp)

.webp)

.webp)