राजीव नारायण

भारत कभी नकदी पर चलता था। आज यह क्यूआर कोड, मोबाइल स्क्रीन और एक ऐसे भुगतान नेटवर्क पर चलता है जो ज़्यादातर देशों की नीतियों से भी तेज़ी से पैसे का लेन-देन करता है। यूनिफाइड पेमेंट्स इंटरफ़ेस (UPI) ने न सिर्फ़ लेन-देन को डिजिटल बनाया है, बल्कि इसने वित्तीय भौतिकी को भी बदल दिया है, कम से कम रुकावट, अधिकतम पहुँच और एक ऐसी सरलता के साथ पैसे का लेन-देन किया है जो इसकी इंजीनियरिंग की जटिलता को छुपाती है। UPI की कहानी अब बदलाव की नहीं, बल्कि स्थायित्व की है।

ये आँकड़े खुद कहानी जितने ही चौंकाने वाले हैं। अगस्त 2025 में, भारत ने 20 अरब से ज़्यादा लेन-देन के ज़रिए 24.85 लाख करोड़ रुपये के डिजिटल भुगतान किए, जिनमें से 85 प्रतिशत से ज़्यादा UPI के ज़रिए हुए। और एक आँकड़ा वैश्विक महत्व रखता है: दुनिया के 50 प्रतिशत से ज़्यादा रीयल-टाइम डिजिटल भुगतान अब भारत में होते हैं। रोज़ाना 64 करोड़ से ज़्यादा लेन-देन के साथ, UPI वीज़ा से ज़्यादा भुगतान करता है और भारत में क्रेडिट और डेबिट कार्ड से होने वाले कुल लेन-देन से भी ज़्यादा है। यह अब दुनिया की सबसे बड़ी खुदरा तेज़ भुगतान प्रणाली है, मार्केटिंग के दिखावे से नहीं, बल्कि ज़मीनी स्तर पर इसके अपनाए जाने के कारण।

रोज़मर्रा के भारत की संरचना

UPI की उपलब्धि इसका दायरा नहीं, बल्कि इसकी सार्वभौमिकता है। इसने भारत के वित्तीय पारिस्थितिकी तंत्र में अभिजात वर्ग की सुविधा के रूप में प्रवेश नहीं किया, बल्कि आम आदमी की उपयोगिता के रूप में प्रवेश किया। इसका ध्यान कभी बोर्डरूम तक सीमित नहीं रहा, बल्कि छोटे व्यवसायों, गली-मोहल्लों और सूक्ष्म बाजारों पर रहा, जहाँ डिजिटल भुगतान कभी आकांक्षापूर्ण और प्रयोगात्मक हुआ करते थे। 2016 में अपनी शुरुआत के बाद से, UPI ने इसे सरल और सहज बना दिया है।

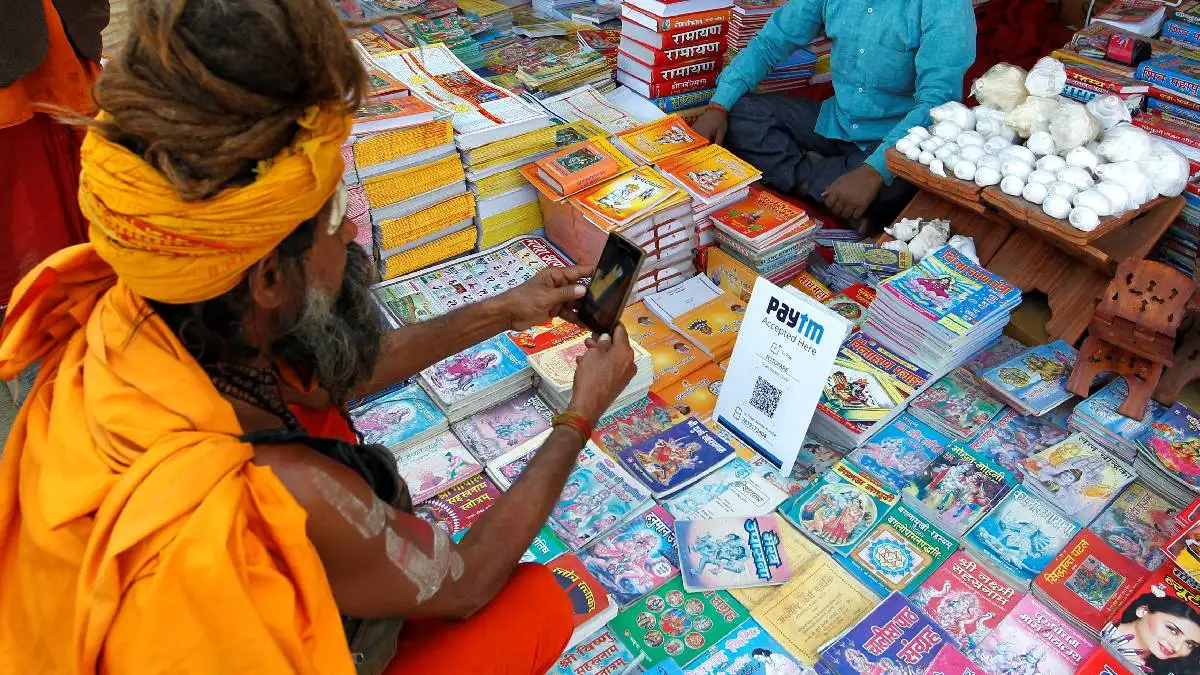

UPI इसलिए कारगर है क्योंकि इसका इस्तेमाल कहीं भी किया जा सकता है। दिल्ली में एक चायवाले के लिए, यह सटीक छुट्टे पर निर्भरता को खत्म कर देता है। कोयंबटूर के एक दर्जी के लिए, यह दिन के अंत में भुगतान की आवश्यकता के बिना सुनिश्चित भुगतान की गारंटी देता है। पटना में एक घरेलू सहायक के लिए, यह मजदूरी को कुछ दिनों में नहीं, बल्कि कुछ सेकंड में परिवार तक पहुँचाने की अनुमति देता है। मध्य प्रदेश के एक किसान के लिए, इसका मतलब है बिना किसी बिचौलिए के सीधे रसीदें, जो कमीशन के रूप में कमाई में से कुछ भी नहीं खाएँगे। करोड़ों भारतीयों के लिए, UPI कोई तकनीक नहीं है। इससे समय की बचत हुई, लीकेज बंद हुआ, पहुँच बढ़ी और टकराव दूर हुआ।

इस तरह का लोकतंत्रीकरण पहले किए गए आधारभूत कार्यों के बिना संभव नहीं हो पाता। 89 प्रतिशत से ज़्यादा भारतीय वयस्कों के पास अब बैंक खाते हैं, जिनमें से कई आधार से जुड़ी पहचान और 'जन धन योजना' के व्यापक पैमाने से संचालित हैं। भारत को लोगों को बैंकिंग सेवाओं से जोड़ने की चुनौती का सामना नहीं करना पड़ा। चुनौती थी बैंकिंग को लोगों के जीवन में शामिल करना। यूपीआई ने चुपचाप बदलाव और सशक्तिकरण लाकर इस समीकरण को हल कर दिया।

इस परिवर्तन की पहचान सीमाओं को पार कर गई है। अंतर्राष्ट्रीय मुद्रा कोष ने अपने 'वित्त एवं विकास' के सितंबर 2025 के अंक में 'भारत के निर्बाध भुगतान' शीर्षक से एक लेख प्रकाशित किया। आईएमएफ ने लिखा, "यूपीआई दुनिया की सबसे बड़ी रीयल-टाइम भुगतान प्रणाली है, जो हर महीने 20 अरब लेनदेन संसाधित करती है।" इसकी गहरी अंतर्दृष्टि और भी महत्वपूर्ण थी: यूपीआई ने साबित कर दिया कि वित्तीय समावेशन को वित्तीय उपयोगिता में बदलने के लिए अलग-अलग प्रणालियों के बजाय, अंतर-संचालनीयता ही वह उत्प्रेरक है।

चाय की दुकानों से 10 लाख रुपये के भुगतान तक

यूपीआई की शुरुआती प्रसिद्धि छोटे लेनदेन को संभालने से मिली, लेकिन इसका भविष्य बड़े लेनदेन को सक्षम बनाने में निहित है। 15 सितंबर, 2025 को, यूपीआई ने प्रतिदिन 10 लाख रुपये तक के व्यापारिक लेनदेन को सक्षम बनाया। यह कदम न केवल एक बढ़ी हुई सीमा है, बल्कि विश्वास की पुष्टि भी है। यह संकेत देता है कि यूपीआई उपभोक्ता सुविधा से आगे बढ़कर गंभीर व्यावसायिक लेनदेन की रीढ़ बन गया है। ज़्यादा सीमा का मतलब है बड़े नतीजे, जैसे तेज़ निपटान, छोटे व्यवसायों के लिए बेहतर नकदी प्रवाह, विलंबित या मैन्युअल क्लियरिंग पर कम निर्भरता, और अनौपचारिक व्यापार का औपचारिक गारंटी में गहरा एकीकरण। यह वृद्धिशील नहीं है। यह एक आर्थिक विस्तार है।

इसके अलावा, UPI कोई घरेलू प्रणाली नहीं है जो यात्रा भी कर सके, क्योंकि भारत ने UPI को दुनिया को प्रभावित करने के लिए डिज़ाइन नहीं किया था। लेकिन दुनिया ने इस पर ध्यान दिया। NPCI इंटरनेशनल पेमेंट्स लिमिटेड (NIPL) के माध्यम से, UPI राष्ट्रीय सीमाओं से आगे बढ़कर वैश्विक स्तर पर पहुँच गया है, और अब सात देशों में काम कर रहा है: सिंगापुर, फ्रांस, संयुक्त अरब अमीरात, मॉरीशस, भूटान, नेपाल और श्रीलंका।

सिंगापुर में, UPI को PayNow के साथ जोड़ा गया है, जिससे तत्काल सीमा-पार हस्तांतरण संभव हो जाता है। संयुक्त अरब अमीरात और मॉरीशस में, भारतीय पर्यटक UPI क्यूआर कोड के माध्यम से सीधे व्यापारियों को भुगतान करते हैं। फ्रांस में, पर्यटक एफिल टॉवर पर रुपये में भुगतान कर सकते हैं, जो प्रतीकात्मकता से भरपूर एक छवि है। नेपाल और भूटान में, UPI अब सीमा-पार भुगतान प्रवाह में शामिल हो गया है। यूपीआई की वैश्विक पहुँच बढ़ाने के लिए एशिया, अफ्रीका और यूरोप के नियामकों और फिनटेक पारिस्थितिकी तंत्रों के साथ बातचीत चल रही है। दशकों से, भारत वैश्विक वित्त में नियम-पालक रहा है। यूपीआई भारत के नियम-निर्माता बनने की दिशा में एक आत्मविश्वास से भरा कदम है।

आईएमएफ के पूर्व एशिया-प्रशांत निदेशक अनूप सिंह ने कहा: "दुनिया भर में, यह (यूपीआई) पहली बार है जब कोई विकासशील अर्थव्यवस्था वैश्विक भुगतान प्रणालियों के अनुकूल नहीं हो रही है, बल्कि नई प्रणालियाँ परिभाषित कर रही है।" यह टिप्पणी किसी विजय के बारे में कम और प्रगति के बारे में अधिक है... भारत ने अपने पैमाने के लिए एक प्रणाली बनाई है, और दुनिया ने इसकी पोर्टेबिलिटी को पहचाना है।

एकाधिकार के बिना क्रांति

यूपीआई की प्रतिभा डिज़ाइन द्वारा अदृश्य है। यह किसी कंपनी के स्वामित्व में नहीं है। इसे राज्य द्वारा बनाया गया है, यह सार्वजनिक रूप से शासित है, निजी तौर पर नवप्रवर्तनित है और बाजार-प्रधान है। इस तरह का स्तरित डिज़ाइन बुनियादी ढाँचे के स्तर पर कमजोर हुए बिना, ऐप स्तर पर स्वस्थ प्रतिस्पर्धा सुनिश्चित करता है। उपयोगकर्ता अपने इंजन चुनते हैं, लेकिन नीचे की रेल साझा, तटस्थ और अंतर-संचालन योग्य रहती है। यह डिजिटल भुगतान की एक ऐतिहासिक कमजोरी का समाधान करता है; विशिष्टता का जोखिम। यूपीआई बिना गुटबंदी के समावेशन और बिना एकाधिकार के सर्वव्यापकता की अनुमति देता है। इसने डिजिटल भुगतान को अनिवार्य बनाया है, न कि उसे थोपा है।

यूपीआई ने वहाँ सफलता प्राप्त की है जहाँ नीतियाँ शायद ही कभी सफल होती हैं: इसने पारदर्शिता को सुविधा में बदल दिया है। प्रत्येक यूपीआई लेनदेन एक ऐसा डेटा ट्रेल छोड़ता है जो दखलअंदाज़ी नहीं करता, जिससे क्रेडिट दृश्यता, वित्तीय जवाबदेही, ऋण देने की सटीकता और व्यापक आर्थिक स्पष्टता में दीर्घकालिक लाभ प्राप्त होते हैं। भारत का लगातार ऊँचा नकदी-से-जीडीपी अनुपात किसी योजना द्वारा समाप्त नहीं किया गया था, बल्कि इसे आसानी से अनावश्यक बना दिया गया था।

जो देश अभी भी डिजिटल भुगतान की शुरुआती सीढ़ियाँ चढ़ रहे हैं, वे यूपीआई को एक ऐसे मॉडल के रूप में देखते हैं जिसका अनुकरण किया जाना चाहिए। कई अफ्रीकी बाजार समावेशन को बढ़ावा देने के लिए इसकी खुली संरचना की समीक्षा कर रहे हैं। खाड़ी अर्थव्यवस्थाएँ सीमा-पार युग्मन को धन प्रेषण संबंधी घर्षण को कम करने के एक तरीके के रूप में देख रही हैं। यहाँ तक कि उन्नत अर्थव्यवस्थाएँ, जो लंबे समय से पारंपरिक कार्ड रेल पर निर्भर थीं, यह जाँच रही हैं कि यूपीआई क्या बेहतर करता है: रीयल-टाइम निपटान, कम लागत वाली इंटरऑपरेबिलिटी और सिस्टम-व्यापी खुलापन।

एक शांत भूकंपीय बदलाव

यूपीआई इसलिए सफल नहीं हुआ क्योंकि भारत बड़ा है। यह इसलिए सफल हुआ क्योंकि इसका समाधान समस्या से बड़ा था। इसने धन की पहुँच को वित्तीय गति में, सुविधा को व्यवहार में और पैमाने को वैश्विक प्रासंगिकता में बदल दिया। अगला चरण लेन-देन से कहीं आगे जाएगा—एम्बेडेड क्रेडिट, प्रोग्रामेबल भुगतान, व्यापक सीमा-पार गलियारे, एआई-सक्षम जोखिम-निपटान और त्वरित निपटान डीएनए पर आधारित वित्तीय उत्पाद।

UPI का उद्देश्य कभी भी नकदी की जगह लेना नहीं था, बल्कि छोटे उद्यमों के सामने आने वाली देरी, लीकेज, बिचौलियों, अनिश्चितता और असुविधा को कम करना था। UPI ने इन खामियों को डिज़ाइन से नहीं, बल्कि नए सिरे से डिज़ाइन करके दूर किया। और यह हमेशा मौन रहा है, आत्म-विज्ञापन नहीं। इसी मौन में इसकी सबसे बड़ी उपलब्धि निहित है: भारत में पैसा अब उसी तरह चलता है जैसे आकांक्षाएँ हमेशा चलती थीं... स्वतंत्र रूप से, तेज़ी से, बिना अनुमति के।

(लेखक एक वरिष्ठ पत्रकार और संचार विशेषज्ञ हैं)

.webp "Allama Iqbal: The poet who awakened the spirit of patriotism and unity")

.png)

.webp "A Brazilian model became famous overnight due to Rahul's voting controversy, and she was surprised to see her old picture.")

.webp "Snowy beauty of Gulmarg in pictures: The enchanting beginning of winter in Kashmir.")